背靠大厂的国产AI芯片公司,具有大厂丰富场景落地的自然上风,但由于产能、资源方面的规定,该类公司在非互联网行业的客户拓展存在一定短板

文|《财经》记者 张建锋

编订|杨秀红

跟着上海燧原科技股份有限公司(下称“燧原科技”)IPO(初次公开募股)过会,国内AI(东说念主工智能)芯片行业有望迎来第六家上市公司。

6月15日,上海证券往还所公告表示,燧原科技首发央求获上市委会议通过。手脚背靠腾讯的AI芯片公司,燧原科技上市进度相对较快。此前,百度旗下的昆仑芯于2026年1月在港递交上市央求,并在2026年4月底与中金公司签署指令契约,拟登陆科创板。此外,有音问称阿里巴巴旗下平头哥拟清静上市,但放弃现在尚未有确凿音问。

但与“国产GPU四小龙”其他公司比拟,燧原科技则是临了一家过会的企业。此前,“国产GPU四小龙”中的三家企业摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(6082.HK)均已登陆成本市集。

燧原科技这次IPO拟募资60亿元,用于基于五代AI芯片系列家具研发及产业化技俩、基于六代AI芯片系列家具研发及产业化技俩、先进东说念主工智能软硬件协同更动技俩。万得(Wind)数据表示,公司这次IPO拟募资金额,低于摩尔线程、壁仞科技IPO募资总和,高于沐曦股份、天数智芯(9903.HK)募资总和。

跟着大众智能算力需求爆发、公司接续技艺迭代、家具接续放量诈骗,以AI加快卡及模组、智算系统及集群家具为主要收入开始的燧原科技,频年来事迹捏续增长。2023年至2025年,公司营业收入从3.01亿元增至9.9亿元,时期复合增长率为81.32%。

但因捏续高研发插足,燧原科技仍处于蚀本景色。公司瞻望,2026年或2027年可结尾团结报表盈利。

“论说期内,跟着公司家具迭代和交易化落地,收入高速增长;但鉴于国产AI算力行业尚处于发展初期,云表AI芯片具有研发插足大、客户考据和适配周期长的特色,公司家具尚需进一步销售放量以结尾盈利。”燧原科技执行抑止东说念主ZHAO LIDONG、张亚林在《致投资者声明》中示意,通过本次上市,有助于公司施展本人依然造成的客户、技艺等上风,补助中枢竞争力,加快技艺迭代。

从盈利智商来看,因燧原科技主要家具AI加快卡及模组收入80%以上为毛利率相对较低的推理家具,导致公司主营业务毛利率低于已上市五家AI芯片公司毛利率平均值。

此外,燧原科技对关联方腾讯的收入占比捏续补助,2025年公司向腾讯子公司销售家具收入大幅增长,占营业收入比例已超大要。公司示意,鉴于腾讯为国内AI算力的主要需求方,公司瞻望改日一段时期内对腾讯销售占比较高的情形仍将捏续。

“对背靠大厂的国产AI芯片公司而言,其具有大厂丰富场景落地的自然上风,但由于产能、资源方面的规定,该类AI芯片公司家具会优先保险背后大厂的采购需求,也导致该类公司在非互联网行业的客户拓展存在一定短板。”有芯片公司东说念主士告诉《财经》,“关于非大厂系AI芯片公司来说,在互联网除外的规模拓展客户具有一定上风,但要进入国内互联网巨头供应商名单,具有较浩劫度。”

“关于拟登陆科创板的公司来说,蚀本不是硬伤,相对而言监管更关爱单一客户依赖。手脚国产AI芯片四小龙之一的燧原科技,自然收入对腾讯有较大依赖,但其IPO央求依然过会,体现出在国产替代的配景下,监管对AI技艺不同旅途王人具有较高包容性。”资深投行东说念主士侯大玮告诉《财经》。

关于公司规画等问题,《财经》曾采访燧原科技,放弃发稿,尚未收到公司复兴。

收入增长,尚未扭亏

与A股、港股多家AI芯片公司访佛,频年来,跟着大众智能算力需求爆发,燧原科技营业收入捏续增长,但因捏续研发插足,公司尚未盈利。

诞生8年来,燧原科技自研迭代了四代架构五款云表AI芯片,构建了AI芯片、AI加快卡及模组、智算系统及集群和AI贪图及编程软件平台的完竣家具体系。

2023年至2025年,燧原科技营业收入从3.01亿元增至9.9亿元。AI加快卡及模组、智算系统及集群、IP授权偏执他,是燧原科技三大收入开始,三大众具收入呈现不同变化趋势。

分家具看,公司AI加快卡及模组营收呈现捏续增长态势。2023年至2025年,燧原科技AI加快卡及模组营收从1.86亿元增至8.56亿元,占公司收入比重分别为64%、43%、87%。

2024年,燧原科技AI加快卡及模组销量和价钱呈现双增长态势,带动该家具收入同比增幅超六成。当期,公司AI加快卡及模组销量同比增长2.91%,滚球app中国手机版入口平均单价同比增幅超六成至1.41万元/张。公司讲解注解称,2024年收入主要开始于第三代AI加快卡量产上市,该家具的性能树立更高,平均单价高于第二代推理AI加快卡。

2025年,公司AI加快卡及模组在平均单价下滑6.5%的情况下,因第三代AI加快卡在互联网客户AI业务场景中捏续放量,带动公司AI加快卡及模组销量同比增长198%,是当期公司该家具收入同比增长178%的主要成分。

与AI加快卡及模组收入捏续增长不同的是,燧原科技智算系统及集群业务收入出现较大波动,该业务收入在2024年同比增长近3倍至3.99亿元后,于2025年同比下滑超六成至1.28亿元。公司称,2025年该业务收入下滑,主要因公司研讨本人家具备货等成分,聚焦资源优先满足头部互联网客户采购需求,一定程度规定了智算系统及集群业务增长。

2026年一季度,因家具进一步不才搭客户端放量,燧原科技营业收入同比增长14.75倍至2.87亿元。基于一季度已结尾事迹,空洞研讨已坚硬在手订单与家具托付节拍等成分,公司瞻望2026年上半年营业收入10.6亿元至11.5亿元,同比增长258.68%至289.13%,瞻望2026年上半年即可结尾2025年全年收入规模。

万得数据表示,2026年一季度,A股AI芯片公司中,寒武纪、摩尔线程、沐曦股份营收均超5亿元。其中,排行第三的沐曦股份营收为5.62亿元,是燧原科技同期营收的近两倍。

与多家AI芯片公司访佛,燧原科技也处于蚀本阶段,但蚀本金额有所减少。

2023年至2025年,燧原科技归母净利润蚀本金额从16.65亿元收窄至11.64亿元。2026年一季度,燧原科技蚀本4.44亿元,蚀本金额同比有所增多。

与燧原科技一季度蚀本扩大不同,A股三家AI芯片公司一季度净利润同比均有所补助。2026年一季度,摩尔线程归母净利润扭亏为盈;沐曦股份归母净利润蚀本0.99亿元,同比减亏超亿元;寒武纪归母净利润同比增长185%至10.13亿元。

燧原科技瞻望,2026年上半年,公司归母净利润蚀本5.77亿元至6.08亿元,真钱牛牛官方网站同比有所收窄。在公司分娩规画不受到海外贸易摩擦等不成抗力的紧要影响的前提下,凭证在手订单、家具托付节拍、职工成本预算、研发权略等成分研讨,燧原科技瞻望2026年或2027年可结尾团结报表盈利。

同行对比,盈利谁强?

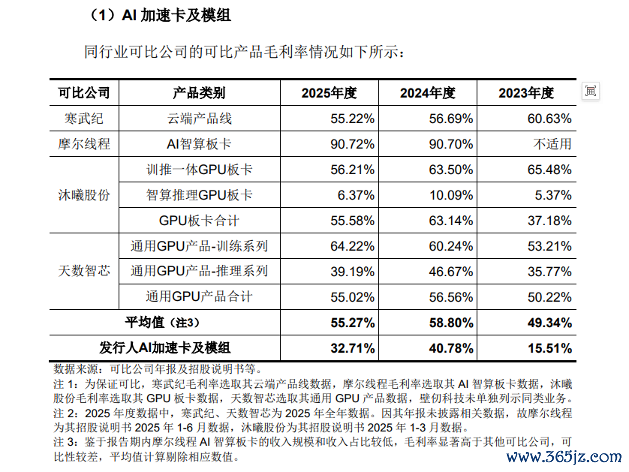

因总体摄取“检会家具放心探索,推理家具马上鼓舞”的家具迭代旅途,毛利率相对较低的推理家具占公司收入比例较高,导致燧原科技毛利率低于同行业可比公司平均值。

2023年至2025年,燧原科技主营业务毛利率分别为22.60%、30.59%、31.78%,低于寒武纪等已上市五家AI芯片公司的毛利率平均值,后者为57.47%、56.97%、57.87%。

分家具看,2023年至2025年,燧原科技AI加快卡及模组毛利率分别为15.51%、40.78%、32.71%,与寒武纪(云表家具线)、摩尔线程(AI智算板卡)、沐曦股份(训推一体GPU板卡、智算推理GPU板卡、GPU板卡共计)、天数智芯(通用GPU家具-检会系列、通用GPU家具-推理系列、通用GPU家具共计)毛利率平均值比拟,均有超较大差距。

贵寓表示,大众AI加快卡规模中,英伟达、摩尔线程、沐曦股份、平头哥摄取GPGPU(通用 GPU)架构,而谷歌旗下TPU、寒武纪、燧原科技、昆仑芯,则摄取非GPGPU架构。

燧原科技招股书(上会稿)

2024年,燧原科技AI加快卡及模组平均单价同比涨幅超六成,远高于该家具单元成本13%的涨幅,拉升了该家具毛利率。2025年,公司AI加快卡及模组平均单价同比下滑,重迭单元成本上涨,导致该家具毛利率同比出现下滑。

“论说期内,公司AI加快卡及模组收入80%以上为推理家具,国内可比公司AI加快卡及模组收入50%以上为检会/训推一体家具(主要用于客户推理场景)。”燧原科技称,基于客户对推理场景部署成本的极致条目,公司AI推理家具硬件树立和性能,相对检会/训推一体家具规定编订,家具结构各异导致公司AI加快卡及模组单价和毛利率低于国内可比公司的AI加快卡家具。

上交所第二轮审核问询函条目燧原科技袒露:用于检会、推理的AI加快芯片家具的价钱、毛利率各异原因及技艺难度各异情况;AI加快芯片诈骗场景及生态黏性的分手依据,用于大模子检会、推理的技艺难度与市集规模;结合公司推理家具比例高的造成原因,现在及改日家具瞻望在大模子检会、推理方面的诈骗及比例情况,讲解公司家具结构是否适当行业发展趋势。

燧原科技复兴称,2023年公司二代检会卡毛利率为45%,远高于二代推理卡的9%;2024年,公司二代检会卡毛利率为74%,高于二代推理卡、三代推理卡毛利率;2025年,公司三代推理卡毛利率为35%,四代训推一体模组毛利率为-40%。

燧原科技AI加快卡及模组中推理家具占比较高,主要系公司总体摄取“检会家具放心探索,推理家具马上鼓舞”的家具迭代旅途。公司称,该策略是基于检会规模技艺复杂度与系统条目极高,而推理场景交易化落地更快,能快速结尾自我造血以反哺检会家具捏续插足的求实选择。

在燧原科技第三代家具立项时,生成式大模子仍停留在小参数阶段且未大规模诈骗,国内AI诈骗市集主要为传统AI模子及搜广推AI模子,因此公司基于第三代芯片仅推出了面向推理场景的S60推理加快卡,未推出同代检会卡。

燧原科技第四代家具L600为训推一体加快模组,放弃招股书签署日,该家具已回片但尚未大规模量产托付。公司依然集中客户基于第四代家具鼓舞AI大模子的检会规模诈骗研发,但尚未世俗落地。

燧原科技称,公司刻下以推理加快卡为主、同期稳步鼓舞训推一体家具落地的家具结构,契合刻下国内AI算力市集的阶段性需求特征,也与同行公司的家具布局标的一致,且弥远家具门路与海外主流厂商的行业主流门路相契合,适当AI芯片行业的发展趋势。

背靠腾讯,改日若何?

燧原科技与腾讯的关联往还,是上交所问询函要点关爱的问题。

燧原科技招股书表示,放弃招股讲解书签署日,ZHAO LIDONG、张亚林均平直捏有公司8.9643%股份,两东说念主平直和辗转共计抑止公司28.1357%股份,为公司共同执行抑止东说念主;腾讯科技(腾讯子公司)为燧原科技第一大股东,与其一致行动东说念主苏州湃益共计捏有公司20.2580%的股份。

2023年至2025年,燧原科技向腾讯子公司腾讯科技(深圳)平直或辗转销售AI加快卡及模组等家具金额,分别为1亿元、2.73亿元、8.3亿元,占同期公司营收比例分别为33.34%、37.77%、83.79%。

其中,2023年至2024年,燧原科技未平直向腾讯科技(深圳)销售商量家具,而是通过AVAP 状貌(指由末端客户指定及格供应商及具体家具型号,并明确价钱)销售进行。

后经腾讯与公司协商,将AVAP状貌转为平直销售状貌,腾讯向公司支付部分预支款用于其上游供应链采购。2025年,燧原科技向腾讯科技(深圳)平直销售家具为7.68亿元,通过AVAP 状貌销售金额为0.62亿元。

燧原科技称,论说期内,公司向腾讯科技(深圳)销售的 AI 加快卡及模组家具单价低于向非关联第三方销售的同类家具单价,商量价钱系公司研讨腾讯为弥远勾通的计谋客户,由两边协商笃定,往还价钱公允。

值得预防的是,2025年,燧原科技向腾讯科技(深圳)平直或辗转销售家具收入,同比增多5.57亿元,而来自其他客户的收入同比减少约2.9亿元。

贵寓表示,燧原科技与腾讯于2019年起运行勾通,两边围绕业务场景适配优化等关节规模,共同插足多量资源捏续打磨软硬件家具质能。公司家具已在腾讯多量AI业务场景中结尾规模化部署,两边已造成深度勾通关系。

“论说期内,腾讯对AI加快卡的需求规模远超公司现在供应智商;同期,公司将有限资源聚焦腾讯,优先在头部互联网客户的海量、高并发、高条目的真实业务场景中快速补助家具和技艺智商,公司对腾讯收入占比较高。”燧原科技示意,鉴于腾讯为国内AI算力的主要需求方,公司瞻望改日一段时期内对腾讯销售占比较高的情形仍将捏续。

燧原科技请示,若改日公司家具无法满足腾讯技艺需求,或国内AI技艺和诈骗发展放缓导致国内头部互联网厂商AI成本开支下调,或改日两边勾通关系被其他供应商所取代等,均可能导致腾讯减少对公司家具的采购规模或调低对公司家具的采购订价,将对公司改日业务发展及规画事迹产生不利影响。

上交所问询函条目公司袒露:区分互联网客户与非互联网客户,讲解公司与非关联方客户的勾通进展情况,包括但不限于签署的框架合同,论说期内已托付的家具数目、期后瞻望供货量,瞻望供货量对应的收入及利润,灰度测试进展、瞻望运行供货时候等。

燧原科技称,基于行业供给近况及公司本人产能、研发资源约束等成分研讨,公司优先聚焦潜在客户A、潜在客户D等需求规模大、勾通黏性强的中枢客户;稳步鼓舞潜在客户F、潜在客户B、潜在客户H、潜在客户C、潜在客户E等优质客户开辟。

互联网客户中,与潜在客户A的勾通中,燧原科技第四代家具已通过前期硬件系统测试和模子匹配测试,进入笃定灰度测试具体决议阶段,瞻望于2026年启动灰度测试,有望在2026年12 月小规模托付,2027年运行结尾多半量托付。

责编 | 王祎

封图开始 | 视觉中国