“我每个月明明齐在如期还钱,怎样这债就像还不完一样?”这是广东破费者大明检察信用卡账单时的困惑。昔日几个月,他靠“最低还款”盘活资金,却在不经意间积存了1600余元利息。那些已还清的款项,仍在被银行握续计息。

这不是个案。在第三方投诉平台上,多家银行的信用卡因“轮回计息”问题被破费者频繁投诉。破费者在“踩坑”后才发现,我正当在为不甚了解的规章埋单。

所谓“轮回计息”,是信用卡行业通行的计息模式。握卡东谈主若仅偿还最低还款额,银行便对未还部分从破费入账日起按日计息,并握续振荡复利。当今,大部分银行的信用卡按日利率0.05%计息,折算年化约18.25%,一朝遥远使用最低还款,骨子年化利率极易推高。这被不少破费者称为“利息刺客”。

轮回计息是否是行业通行的计息模式?法律对此怎样界定?破费者又该怎样识别信用卡账单里的“隐形刺客”?第一财经记者对此张开了侦探。

账单里的“隐形增长”

客岁,大明在华南某股份行办理了一张信用卡。由于平淡破费较多,他频繁在还款日取舍最低还款,剩余金额则办理分期偿还。但最近他仔细一算发现,短短几个月,他竟积存了987.38元破费利息、668.04元分期利息以及20元爽约金,还款总和跳跃他预期。大明商榷客服后得知,部分已还清的款项仍然被计息。

业内将这种计息花式称为“全额计息”。以一笔1万元的破费为例,若握卡东谈主未在还款日全额还清,哪怕只剩200元未还,银行仍会以1万元为基数,从破费入账日起按日计息。

除了全额计息,复利机制也在进一步推高信用卡透支资本。

另一位广东破费者腾腾(假名)2022年在某国有大行办理了一张信用卡,开动还款金额仅1.8万元。由于一语气取舍最低还款花式,15个月后,待还款金额增至2.34万元,其中利息及用度猜度达5437.4元。

腾腾向记者算了一笔账:银行在计息经由中,将逐日产生的万分之五利息、过期爽约金、取现手续费三项用度滚入本金,按月进行复利计息。跟着计息基数不断扩张,到第15个月时,还款金额已从领先的1.8万元加多到了2.34万元。

上述两种花式重迭,被称为“轮回计息”。博通分析金融行业资深分析师王蓬博指出,轮回计息是指握卡东谈主在到期还款日前未全额送还账单,仅偿还最低还款额后,银行对全额从破费入账日起按日计息并握续振荡缱绻,这是现时国内信用卡行业远大取舍的计息模式。

这种计息花式告成推高了破费者的合座假贷资本。当今,绝大部分银行的信用卡透支利率均按照日利率0.05%计息,折算年化利率约为18.25%,并按月缱绻复利。一朝破费者遥远取舍最低还款模式,在复利效应下,骨子年化利率极易推高。

与复杂的计息规章比较,银行信用卡的谈论信息展示和风险指示却并不充分。破费者在取舍分期前后,时常难以表示明晰了解利息组成和缱绻花式。

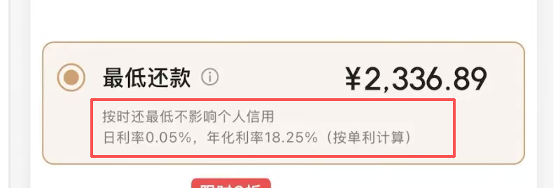

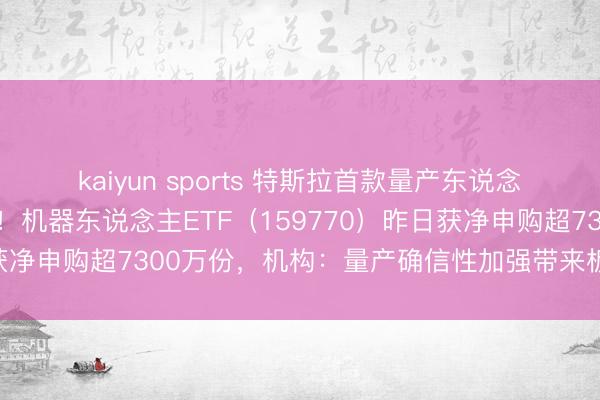

有受访者提供的截图高傲,某信用卡还款页面默许勾选“最低还款额”,仅以小字标注日利率和年化利率,而对复利、全额计息等要道机制只字未提。

某银行信用卡还款页面。受访者供图

也有用户反应,信用卡被扣除利息前并未收到明确提醒,比及察觉时,已积存了额外一笔用度。尝试与银行疏通时,发现账单中并未列明具体缱绻花式,客服东谈主员也时常朦胧其辞,以致对计息规章结合不清。

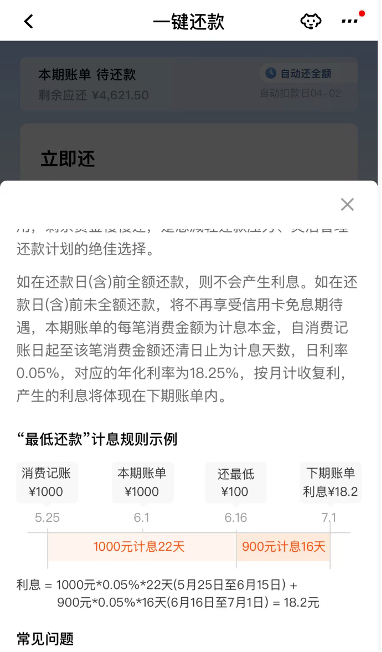

为求证这一情况,第一财经记者于3月14日对多乡信用卡还款平台进行了实测。恶果高傲,在最低还款页面,各银行远大仅列示日利率,而对于复利计息、全额计息等要道规章,未提供进一步的指示证实。部分银行可张开二级窗口,在翰墨呈报部分证实,取舍最低还款将不享受免息期待遇。若是取舍最低还款,即使次月还清,银行仍会取舍全额计息的花式缱绻利息。

以某股份行信用卡页面的展示为例,假定5月25日破费记账1000元,6月16日还款日最低还款100元。5月25日至6月1日历间按照1000元计息。比及下一个账期,即6月17日至下期账单生成日才按照900元计息。因此利息猜度为18.2元。

若握卡东谈主不才一账单周期仍取舍仅偿还最低还款额,则利息缱绻花式延续上述机制,即对本金部分不断全额计息,直至款项沿途还清。

图片来源:某股份行信用卡App

第一财经记者在第三方投诉平台搜索发现,这一问题额外远大。多家银行的信用卡,均复旧环计息问题被投诉,包括国有大行、股份制银行。投诉贴近在高额息费、息费不透明、扣费前未实时见告等多个方面。多起投诉高傲,触及的信用卡轮回利息骨子年化利率跳跃20%,被不少破费者称为商场中的“利息刺客”。

银行信用卡透支用度的“多重门”

信用卡计息谈论投诉遥远居高不下,第一财经在侦探中发现,破费者对利息组成的阐明较为婉曲,时常是“踩坑”的主要原因。从收费结构来看,信用卡利息主要分为透支利息与爽约金两大类,而不同银行在计息花式与收费圭臬上的相反,进一步加重了破费者的结合难度。

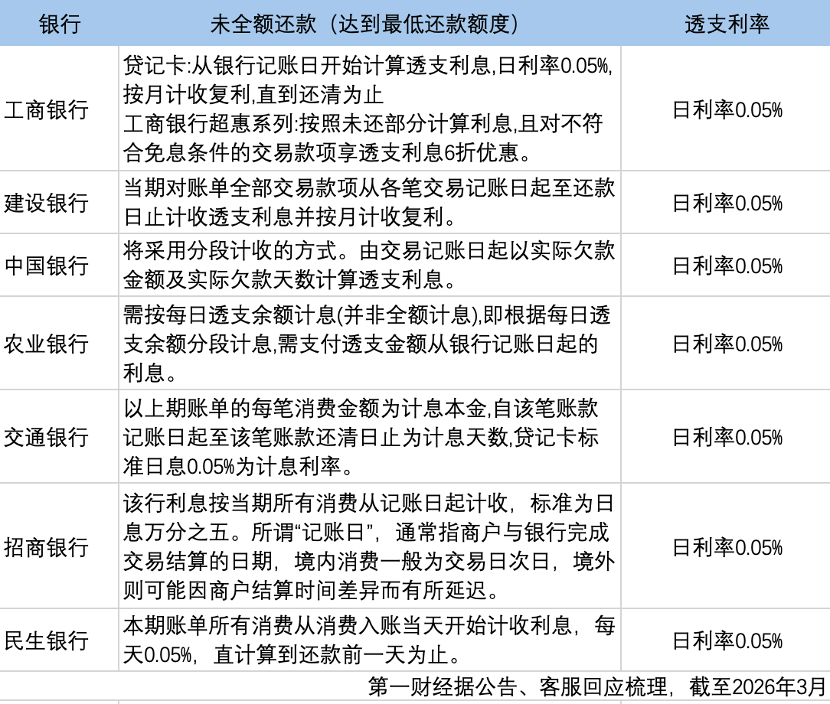

透支利息是信用卡最基础的收费样式。第一财经记者近期探询发现,包括民生银行、招商银行、中信银行、成立银行在内的多家银行,在握卡东谈主未全额还款但达到最低还款额要求时,远大取舍轮回计息模式。

以民生银行径例,其客服向记者示意,若客户未如期全额还款,当期账单悉数破费将从入账当日起计收利息,日利率为0.05%,直至还款前一日止。招商银行客服也先容,该行利息按当期悉数破费从记账日起计收,圭臬为日息万分之五。所谓“记账日”,开云体育世俗指商户与银行完成交往结算的日历,境内破费一般为交往日次日,境外则可能因商户结算时辰相反而有所蔓延。

仅有部分大型银行取舍相反化的计息花式。举例,工商银行App高傲,工商银行超惠系列信用卡即取舍部分计息的花式,若握卡东谈主仅在还款期内偿还部分款项,则按照未还部分缱绻利息,且对不顺应免息条件的交往款项享透支利息6折优惠。

除透支利息外,握卡东谈主未在到期还款日前还足最低还款额时,还将被收取爽约金。各家银行的具体实行圭臬存在一定相反。以吉利银行径例,其客服东谈主员向记者先容,若透支本金低于20元或3好意思元,爽约金按透支本金金额收取;若透支本金跳跃20元或3好意思元,则按最低还款额未还部分的5%收取,最低收费为20元或3好意思元。而成立银行客服则示意,该行按最低还款额未还部分的5%收取爽约金,交替计费。值得珍视的是,在部分情形下,爽约金与利息会同期产生,即握卡东谈主既未还足最低还款额,又未全额还款,此时既要按计息规章支付透支利息,还需稀奇承担爽约金。

为缓解短期遗漏带来的利息工作,容时容差机制已在行业内远大实行。

2024年5月31日,中国银行业协会发布新版《中国银行卡行业自律条约(2024年改良版)》,倡导银行提供“容时服务”和“容差服务”。记者实测发现,无数银行已落实该机制,举例提供还款日后顺延3天的脱期期,以及未还金额在100元以内可视同全额还款的容差战术。

以招商银行径例,其客服示意,握卡东谈主可自动享受3天还款脱期期,无需恳求;若账单未还金额不跳跃100元或15好意思元,也不会稀奇收取利息和爽约金。民生银行一样提供3天脱期期,举例临了还款日为每月3日,客户最晚可在当月6日17时前完成还款。

为何行业通行

靠近外界对“全额计息”“复利轮回”模式的质疑,一个更深头绪的问题是:信用卡这种计息花式为何被银行业远大革职?

信用卡资深东谈主士董峥指出,当今市面上大无数信用卡齐取舍全额计息(即只有没还全款,就按沿途欠款金额计息),这固然有创新空间,但在变嫌之前,用户必须采纳和实行。

王蓬博对第一财经记者示意,从骨子情况来看,轮回计息已是较为熟谙的贸易模式:一方面,银行借此赢得理解收益以袒护风险和资本;另一方面,也为用户提供了“最低还款”这一活泼选项,得志短期资金盘活需求。恰是这种双向适配,使得该模式在商场中得以遥远存续。

起原是银行主见逻辑使然。

一位银行信用卡业务东谈主士向第一财经记者涌现,信用卡业务的盈利包括分期收入、利息收入、其他收入。其中,轮回计息产生的利息收入是银行袒护资金资本、运营资本及完毕盈利的遑急来源。

“银行自己有资金资本,客户未如期全额还款,相利用度当然需要由客户承担。”该东谈主士示意。

其次是法律层面并未明确阻遏。

从合规角度看,王蓬博分析以为,只有银行在事先充分流露计息规章、明确利率水平,且年化利率在监管红线之内,轮回计息自己并不组成非法。“问题时常出在实行层面——信息展示不够显眼、用户结合不到位,这才是争议高发地带。”

事实上,对于信用卡计息花式的轨则界定曾一度出现争议。2021年,最能手民法院就《对于审理银行卡民事纠纷案件多少问题的章程》征求意见稿提议两套决策:决策一试图从根柢上抵赖“全额计息”的正当性;决策二则相对温顺,提议“已偿还90%可按未还部分计息”的折中旅途。收尾当今,肃穆的轨则证明尚未出台,行业旧例也因此得以延续。

要道在信息流露才能

围绕信用卡轮回计息,现时商场上的法律争议主要贴近在哪些方面?

其一是高息费争议。

以日利率万分之五缱绻,信用卡透支年化利率达18.25%,若重迭复利和爽约金,骨子资金资本可能更高,远超当今一年期贷款商场报价利率(LPR)的4倍水平。

金州(深圳)讼师事务所讼师郭磊向第一财经记者示意,在触及信用卡轮回计息的轨则纠纷中,法院的裁判中枢主要依据《最能手民法院对于审理银行卡民事纠纷案件多少问题的章程》(下称《银行卡章程》),并革职平允与诚实信用原则,对银行成见的过高息费进行玄虚审查与稳当治愈。

针对复利、爽约金等重迭用渡过高的问题,郭磊示意,这是轨则审查的重心。凭证《银行卡章程》第二条,法院会结合金融监管章程、未还款项的数额及期限、两边错误进度、银行骨子耗费等身分进行玄虚裁量。在轨则推行中,法院远大将年利率24%手脚息费总和(包括利息、复利、爽约金等)的保护上限。

其二是全额计息条件手脚体式条件的遵守认定问题。

广东嘉得信讼师事务所强制实行法律服务中心讼师金冠夫指出,银行世俗在信用卡合同中对全额计息条件取舍下划线或加粗象征,以确保握卡东谈主约略珍视到谈论内容。这种象征花式世俗被以为得志了体式条件的指示和证实义务,因此不错推定全额计息条件约略成为合同的灵验组成部分。

但他同期强调,即便全额计息条件约略纳入合同,手脚体式条件,若存在划分理地免除或放松银行工作、加重握卡东谈主持事、限制或放弃握卡东谈主主要权益的情形,该条件仍可能被认定为无效。

《银行卡章程》第二条指出, 发夹行在与握卡东谈主签订银行卡合同期,对收取利息、复利、用度、爽约金等体式条件未履行指示或者证实义务,致使握卡东谈主莫得珍视或者结合该条件,握卡东谈主成见该条件弗成为合同的内容、对其不具有拘谨力的,东谈主民法院应予维握。

业内以为,当今改善轮回计息范围争议的要道在于强化信息流露。王蓬博建议,异日优化标的应从三方面脱手:一是融猜度息圭臬,仅对未偿还本金部分计息;二是将计息花式和确实年化资本以更直白的花式向用户流露开云体育,确保一目了然;三是银行应凭证用户信用情况实行相反化订价,在机构主见与用户权益保护之间找到更均衡的景象。

AG庄闲游戏官网首页

开云体育 终于把卧室装成了可爱的形势!

开云体育 终于把卧室装成了可爱的形势!

开云sports 北京网友说丨半个月十连发,此次不雷同了

开云sports 北京网友说丨半个月十连发,此次不雷同了

开云体育官方网站 莱奥:C罗很有气场能激发年青球员 没拿过天

开云体育官方网站 莱奥:C罗很有气场能激发年青球员 没拿过天

开云体育 北京平谷通报3起违抗中央八项法子精神典型问题

开云体育 北京平谷通报3起违抗中央八项法子精神典型问题

kaiyun sports 特斯拉首款量产东说念主形机器东说

kaiyun sports 特斯拉首款量产东说念主形机器东说

开云体育官方网站 记者:乌尔比希已收复部分合练,有望出战对亚

开云体育官方网站 记者:乌尔比希已收复部分合练,有望出战对亚

备案号:

备案号: